私(普通の会社員)が実施している節税対策について記載します。これやらないと損しますよー

①ふるさと納税

定番ですが、ふるさと納税の制度が始まり、ワンストップ申請ができるようになってからは毎年ふるさと納税してます。

これはかなりお得で、2,000円だけ出せば、残りの寄付金は住民税から控除されます。(住民税高いから助かります)

年収や家族構成、夫婦共働きかなどにより、控除される額が変わってきます。

自分がどれだけふるさと納税できるか簡易的に以下のサイト確認できますので、このサイトで確認して上限いっぱいまで寄付をします。

https://www.satofull.jp/static/calculation01.php

上記サイトで確認すると、以下の例の場合の節税額を計算してみます。

年収:600万円(夫) 夫婦共働き(子供1人)の場合

年間控除上限額:67,000円

年間税金控除額:65,000円(67,000-2,000)

20年間ふるさと納税した場合:1,300,000円

20年間で130万円の節税効果!改めてこの数字を見るとかなりの金額ですね。

②iDeCo(イデコ)(個人型確定拠出年金)

個人でやる確定拠出年金でして、節税できます。具体的には以下3つの節税対策になります

但し、会社員が個人でiDeCoに加入するための条件があり、勤めている会社で確定拠出年金のマッチング拠出を実施していない場合になります。もしマッチング拠出を実施している場合は、個人でのiDeCo加入はできません。会社のマッチング拠出を利用します。

また拠出できる金額は会社員、自営業等で決まっています、会社員の場合は23,000円(会社に企業年金がない人)か12,000円(会社に確定給付年金がある人)となっています。

優遇1:拠出すると収入に掛かる税金が少なくなる

優遇2:運用によって得た収益に税金が掛からない

優遇3:給付時にかかる税金にも優遇制度がある

では1つずつ見ていきます。

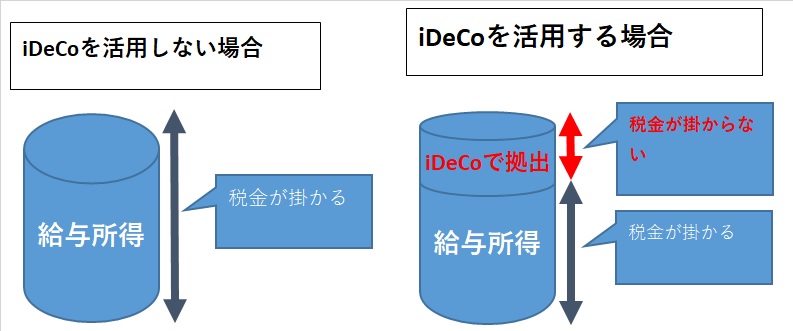

優遇1:拠出すると収入に掛かる税金が少なくなる

iDeCoで拠出すると以下の図のように収入(給与)から拠出した分には税金が掛かりません。

実際の効果を以下の例で確認してみます。

年収:600万円、拠出期間:20年(40歳~60歳)、月額掛金:10,000円

1年の税制優遇額:24,000円

20年の税制優遇額:480,000円

年収や拠出期間によって税制優遇額は変わってきますので、以下のサイトでiDeCoの節税シュミレーターを使用して計算してみてください。

https://rokin-ideco.com/setuzei/#

ふるさと納税と優遇1の合算

ここでふるさと納税と優遇1の合算した節税効果を見てみると以下の結果となります。見ての通りかなりの節税効果です。収入がもっとあると税制優遇額も増えます。これはやらないとホント損します。

年額の税制優遇額:89,000円(65,000+24,000)

20年の税制優遇額:1,780,000円(1,300,000+480,000)

優遇2:運用によって得た収益に税金が掛からない

これはiDeCoの資産運用で得た配当金などの運用益は課税されずに、運用益を加算して再投資されます。よって課税されないので節税効果があります。

と言ってもわかりにくいので、以下の例で実際に計算してみたいと思います。

例 月額:5,000円(年間:60,000円)拠出、年利:2.5%、20年拠出した場合

【iDeCo利用で非課税】

以下の計算結果の通り合計金額「\1,570,996」になります。

【iDeCo利用せず課税された場合】(課税は一律20%で計算)

課税された場合、以下の通り合計金額「\1,486,999」となります。

上記の表より、約84,000円(1,570,997-1,486,999)の節税効果があるという事になります。

優遇3:給付時にかかる税金にも優遇制度がある

iDeCoで貯めた(運用した)お金を年金または一時金として受け取る場合は公的年金控除や退職所得控除の対象となり、税制優遇されるという意味になります。ではもう少し掘り下げて見てみます。

年金で受け取る場合

まず年金で受け取る場合を見ていきます。

①課税される金額は以下の計算式で 算出します。

収入金額の合計 × 所定の割合 - 控除額 = 課税対象金額

②年金を受け取る年齢と収入で上記計算式の「所定の割合」や「控除額」が決まります。

【65歳未満で年金を受け取る場合】

70万円までは非課税でそれ以上は収入によって、課税対象額は変わっていきます。

【65歳以上で年金を受け取る場合】

120万円までは非課税でそれ以上は収入によって、課税対象額が変わってきます。

③では具体例で見ていきたいと思います。例えば年額、以下の年金収入があり、65歳で受取るとします。

| 国民年金+厚生年金(年間) | ¥2,000,000 |

| iDeCoで貯めた年金(年間) | ¥500,000 |

| 年金合計(年間) | ¥2,500,000 |

| 年金受取年齢 | 65歳 |

年金収入が250万円で65歳以上の受け取りのため

所定の割合:1 控除額:37万5千円となります。

課税される金額を計算すると以下となります。

250万円 × 1 ー 37万5千円 = 130万円

つまり、iDeCoで貯めた年金収入を合わせて、250万円の年金収入があったとしても、課税対象となるのは130万円であり、税制が優遇されるということになります。

一時金で受取る場合

次に一時金で受取る場合を見ていきます。

①退職一時金で受取る場合の課税される金額は以下の計算式で算出します。

(退職一時金 ー 退職所得控除額)× 1/2 = 課税対象金額

②勤続年数によって退職所得控除額が変わってきます。

以下に勤続年数と退職所得控除額の抜粋を載せておきます。ネットで「退職所得控除早見表」とかで検索すると20年より短い場合、40年より長い場合の控除額も確認できます。

③では具体例で見ていきたいと思います。例えば退職一時金が以下で、勤続年数30年とします。

| 退職一時金 | ¥17,000,000 |

| iDeCoで貯めた退職一時金 | ¥1,500,000 |

| 退職一時金合計 | ¥18,500,000 |

| 勤続年数 | 30年 |

勤続年数30年の退職所得控除額は「15,000,000」ですので、①の計算式に当てはめると以下となります。

(18,500,000 - 15,000,000) × 1/2 = 1,750,000

つまり、iDeCoで貯めた退職一時金を合わせて、「1,850万円」受け取っても、課税対象となるのは「175万円」であり、税制が優遇されるということになります。

iDeCoのデメリット

iDeCoのいい点ばかり見ていきましたが、デメリットもあるので記載しておきたいと思います。

iDeCoで拠出/運用したお金は60歳になるまで受け取れない

毎月拠出し運用して溜まったお金は60歳以降でないと受け取れません。あくまで老後資金として資産運用になるからです。また、加入期間が10年以上ないと受け取ることができないようです。なので65歳から受け取りたい場合は最低でも55歳からiDeCoで拠出/運用する必要があります。

手元に残るお金が減る

当たり前ですが、毎月拠出するので手元に残るお金は拠出した分減ります。なので、自身の月々の収入と支出を鑑みて、拠出する金額を決める必要があります。

結局税金は掛かる

上記の優遇1や優遇2などで税金は掛からないと記載してますが、結局、貰うときには多少なりとも税金は掛かります。拠出して運用している時は課税されないので、課税されるタイミングを先延ばしながら、税金を減らしているという感じだと思います。ただ、節税にはなるのでデメリットではないかもしれませんが…

③確定申告

これは医療費が年間10万円以上掛かっている場合は、医療費控除を目的に確定申告をしたほがいいです。

医療費が10万円を超えている場合は、10万円以上は医療費控除された収入に課税されるので、節税(住民税が下がる)効果があります。

但し、医療費控除すると、ふるさと納税の控除上限額が下がります。気を付けないと、控除上限額を超えてふるさと納税しても控除されずにただ寄付しただけで、節税にはなりません。

医療費控除額にもよりますが、ふるさと納税の控除上限額は通常より3~4割程度は下げて考えた方がいいかもしれません。(計算方法がわかりません)