私は不動産仲介会社「エイブル」経由で賃貸マンションに住んでますが、2年更新で更新の半年前になると株式会社エーシーサービスという会社から火災保険に払い込み用紙が送られてきます。株式会社エーシーサービスという会社は保険の代理店で引受保険会社はCHUBBという会社のようです。

エイブル経由で賃貸マンション契約するとよくわからないまま、何の選択肢も与えられることなく、このCHUBB保険に入り、2年に1回更新してきました。

更新の半年前になると、何の説明もなくただ払い込み用紙が送付されてきて、コンビニ払いしろ!みたいな感じでムカつくので今回は自分でいろいろ調べて納得した保険に入りたいと思います。

エイブルで賃貸契約しているからといって必ずこの保険会社に入る必要はありません。

払い込み用紙と一緒に送付されてくる保険の説明資料には「エイブルの入居者保険」と記載して、いかにもエイブル経由で賃貸契約した場合はこの保険に入らないといけないかのように装った記載となってます、なんか非常に不愉快ですし、これまでのように何も考えない、疑問に思わなければ、これに入らないといけない思わせる表現です。

しかも払い込みを放置しておくと、更新期限の3か月前になるとまた払い込み用紙を送ってきます(早く払えと言わんばかりに)。なので今回の更新は完全無視で突き進みたいと思います。

現在の火災保険の評価

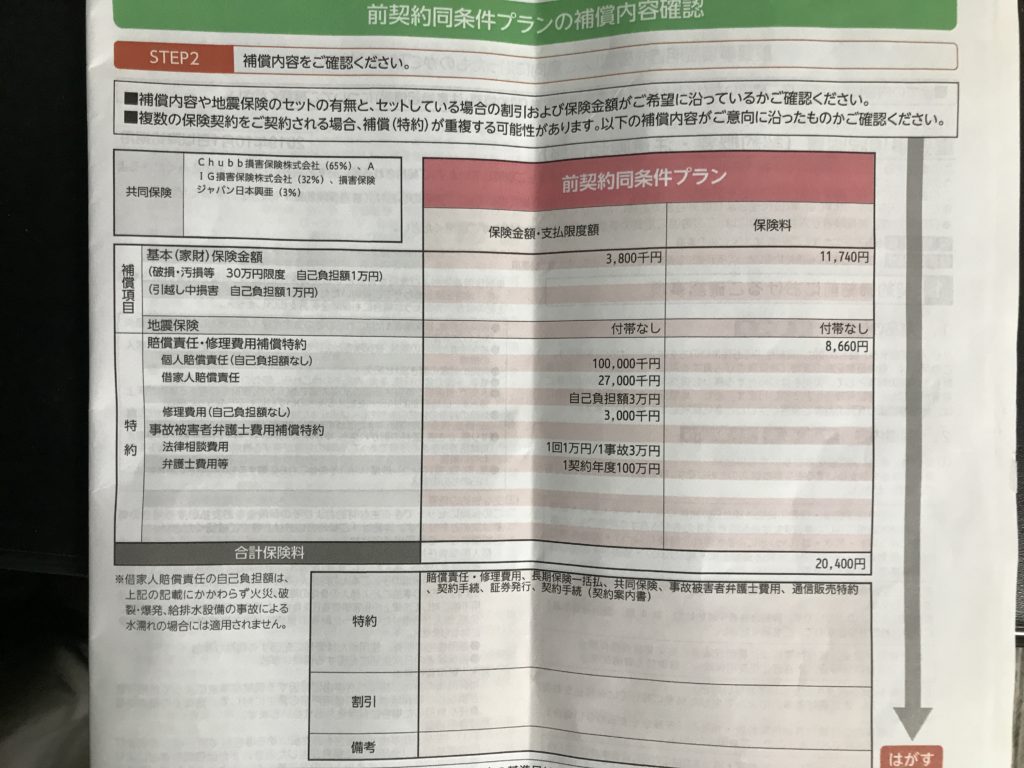

エイブル経由のCHUBB損害保険株式会社のリビングプロテクト総合保険の保険内容と金額を確認してみます。

基本(家財)保険の保険内容と金額

保険金額・支払限度額:380万円

保険料:11,740円(2年間)

これは借りている部屋の室内において以下の10の事故で自身の家財に生じた損害を補償するという保険になります。

①火災 ②落雷 ③破裂・爆発 ④物体の落下・飛来・衝突・倒壊 ⑤水漏れ ⑥暴力行為・破壊行為

⑦水災 ⑧盗難 ⑨風災・雹災・雪災 ⑩破損・汚損等(※)

※破損や汚損等の時は自己負担額1万円で30万円を限度額とした保険金額となってます。

また契約している保健証券に記載された賃貸マンションから引っ越し中に生じた家財の損害を自己負担額1万円として損害を補償してくれます。特に注意書きないので、限度額の380万円まで補償してくれる事になると思います。

この記載からだと、引っ越してくる時に何か破損等あった場合は保険金は払われないことになります。引っ越してくる時に破損した場合は、引っ越し元で入っていた火災保険から支払いできるか確認しないといけないのでしょう。

補償内容は妥当か?

支払限度額380万となっているが、自身の家の中にある家具や電化製品を見渡した時、380万円って妥当なんだろうか?例えば家の中の家具や電化製品が全て破損して、保険で新品を購入できると考えた場合でもきっと同じレベルの製品であれば380万円も掛らないと思います。なので380万円の支払い限度額の保険は過剰な気がします。

よって基本(家財)保険はもう少し支払限度額が低いプランを検討したいと思います。

地震保険

今の賃貸に入ってきたときの最初の契約では地震保険に加入しておりましたが、今現在は入っておりません。特に理由はなく入っておいたほうがいいような、東京は暫く大きな地震が発生しないような。。。まあわからないな。日本は地震大国ですし、安全を考えれば入っておいたほうが無難と思いますが、家財道具が被害を受けるような地震が東京で発生した場合、東日本大震災よりひどいという事になるので、そんな状況で保険で補償してくれるとかになるのかな???

特約について

特約の全体の保険料は以下です。

保険料:8,660円(2年間)

まず賠償責任・修理費用補償特約という項目があります(入っているつもりはないが勝手に入っていることになっている)

保険金額・支払限度額は個人賠償責任、借家人賠償責任、修理費用の3つの項目がありそれぞれで異なるようです。では一つずつ見ていきたいと思います。

個人賠償責任(自己負担額なし)とは

まず個人賠償責任(自己負担額なし)とは何かというと他人への賠償責任補償になります。

自身が借りている部屋で偶然の事故等があり他人の身体を傷つけたり、他人の物を壊したりした場合の賠償責任が発生した場合、保険金が支払われます。

支払限度額は1億円で自己負担額はありません。

具体例で書くと、洗濯機の水があふれて階下の入居者の家財が水浸しになったなどの場合に保険金が支払われます。

借家人賠償責任とは

偶然の事故などにより自身が借りている部屋が損壊し、貸主(大家さん)への賠償責任が発生した場合に保険金が支払われます。

支払限度額は2,700万円で自己負担額は3万円になります。

具体例で書くと、火災を起こし大家さんへ賠償しなければなくなくなった場合などです。

修理費用(自己負担額なし)とは

上記の基本(家財)保険の①~⑥および⑧、⑨の事故により借りている部屋に損害が生じ、あるいはその他の偶然の事故により部屋の外部に面する出入り口のドア等、シャッター、窓ガラスに損害が発生し、それを自己負担で修理した場合、その費用に対して保険金を支払うというものになります。

支払限度額は300万円で自己負担額はありません。

具体例で書くと、台風で物が飛んできて窓ガラスが割れ、自己の費用で修理した場合などです。

事故被害者弁護士費用補償特約とは

偶然の事故により被害を受け、弁護士、司法書士または行政書士への法律相談や損害賠償請求を委任することによる費用を負担する保険金となります。

法律相談費用は1回1万円の1事故3万円が限度

弁護士費用は1契約年度で100万円限度となります。

現在の保険内容や保険金額・支払金額確認してみた感想まとめ

現在の保険金額は20,400円(2年間)となります。

特約で他人への賠償責任の限度額が1億円というのは、確かに安心感はあるなと。

大家さんへの賠償が2,700万円はちょっと少ないのかな?まあでもこんなものかな?

その他の特約の補償内容もこんなものなのかなという気もするし、ここまで補償付ける必要あるかなと思ったりもします。とりあえずこの情報をベースに他社と比較してみたいと思います。

他社の保険との比較

他社の賃貸向け火災保険を調査し比較してみたいと思います。調査してみると以下5社ぐらいあります。

各社によって補償内容の違いがありますが、基本保険(家財保険)金額を300万をベースとして、年間保険料、個人賠償責任、借家人賠償責任、修理費用の項目を比較してみます。

| 現在の保険 | ||||||

| 保険会社 | CHUBB損害保険株式会社 | ZURICH | 日新火災海上保険株式会社 | ジャパン少額短期保険会社 | こくみん共済 | 楽天損保 |

| 保険商品名 | リビングプロテクト総合保険 | ミニケア賃貸保険 (賃貸家財総合保険) |

お部屋を借りるときの保険 (賃貸家財総合保険) |

新すまいRoom保険A | 住まいる共済 | リビングアシスト |

| 年間保険料 | ¥10,200 | ¥4,770 | ¥6,000 | ¥7,600 | ¥8,500 | ¥9,630 |

| 基本保険金額 | 380万円 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 |

| 個人賠償責任 | 1億円 | 1,000万円 | 1億円 | 1,000万円 | 3億円 | 1億円 |

| 借家人賠償責任 | 2,700万円 | 1,000万円 | 2,000万円 | 1,000万円 | 1,000万円 | 1,000万円 |

| 修理費用補償 | 300万円 | 100万円 | 300万円 | 100万円 | 100万円 | 100万円 |

| その他 | ー | 保険内容/金額変更可能 | 保険内容/金額変更可能 | 保険内容/金額変更可能 | 類焼損害補償付(1億円) | 類焼損害補償付(1億円) |

| URL | ー | 詳細・見積サイト | 詳細・見積サイト | 詳細・見積サイト | 詳細・見積サイト | 詳細・見積サイト |

| 評価 | × | 〇 | 〇 | △ | △ | △ |

言葉の説明

おさらいとして、簡単に言葉(保険内容)の説明しておきます。

基本保険金額・・・火災、水漏れ、盗難などにより自身の家財の補償になります

個人賠償責任・・・自身の部屋の使用や管理に起因した偶然の事後などにより他人(隣や階下など)への与えた損害の補償になります

借家人賠償責任・・・火災などにより家主さんへ賠償しなければならなくなった時の保険になります。

修理費用補償・・・事故等により借家を修理した時の補償になります。

類焼損害補償・・・家事を起こして隣家へ損害を与えた場合の補償

CHUBB損害保険(現在の保険)

これはもうないかなと。補償が手厚い分、保険金額も一番高いですが、ここまで補償が必要ではないと思います。あと、金額一番高いけど、個人賠償責任はこくみん共済が上ですし、「類焼損害補償」の特約が付いていませんし。

基本(家財)保険が380万円となってますが、家にある家財が380万円の価値はないな。。。過剰だな。

あと、他の保険はインターネットからクレジットカードで保険の申込ができるようですが、このCHUBB保険はコンビニ払いするようの振り込み用紙が送付されて来ていて、自分でコンビニ行って現金で払わなければならないようです。その点の不便だし現金払いは嫌なので時間更新はありえないな。

ZURIHの保険内容

保険金額が一番安く、補償内容も現在と比較するとかなり落ちますがこれでもよいかなと思ったりもします。検討候補にしたいと思います。

この保険には弁護士への相談費用として30万円、生活再建費用が10万円付いています。

生活再建費用とは事故によって借りている部屋に住めなくなった場合の生活費用のサポートとして10万円支払われるようです。(無いよりはいいが、そんな状況になったときは10万円では足りないな。。。)

日新火災保険

保険金額や補償内容などを見ると一番バランスが取れていると思います。補償内容は現在と比較して大差ないですし、詳細確認すると弁護士費用も30万円までは支払われるようです。

若干不安なのは聞いたこともないような保険会社というところだけかな。

契約する時は契約のしおりみたいな書類をちゃんと隅々まで読んでから契約したいと思います。

ジャパン少額短期保険

他社と比較して保険金額の割には補償がイマイチ弱いという印象です。なのでここはないかな。

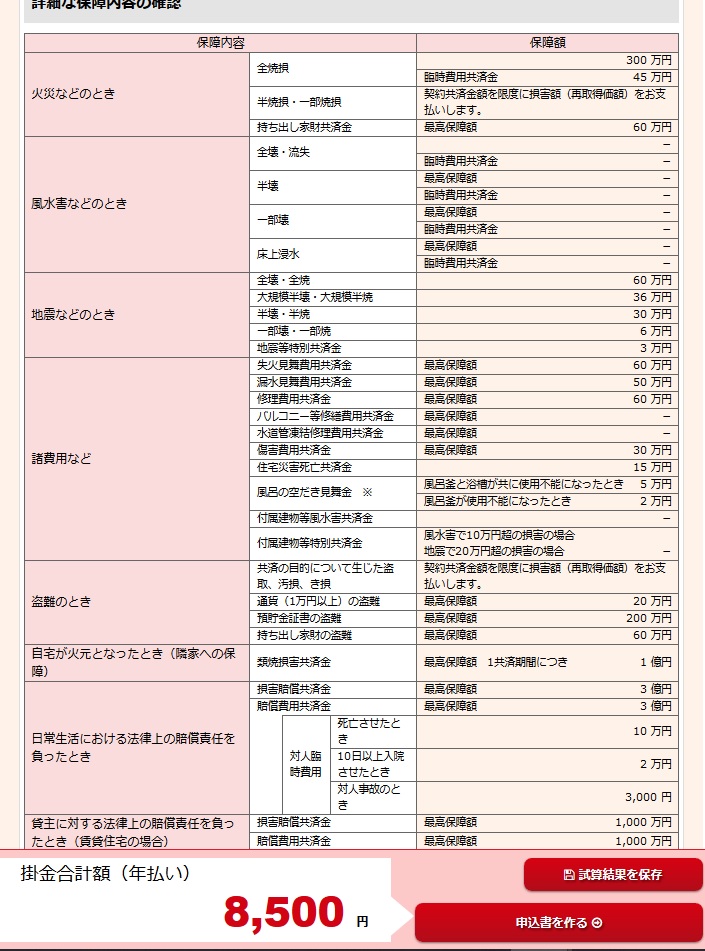

こくみん共済

こくみん共済の保険料はそこそこお高めですが、個人賠償責任の支払額が3億円というのはかなり手厚い補償と思います。また類焼損害補償付きですので、他の保険よりも安心感はあると思います。

ただ、補償が手厚すぎるかなという印象があります。類焼損害補償って隣近所に火事などで被害を与えて損害賠償する用の保険です。賃貸マンションの場合だと、隣の部屋の人や大家さんへの補償が主になり、その場合個人賠償責任や借家人賠償責任の範囲に入ってくる事になると思うので類焼損害補償は必須でないと思います。現在加入している火災保険にも類焼損害補償は入っていませんし。

こくみん共済の見積をすると、細かく補償内容が記載されます。他の保険ではここまで細かく記載されていません。(契約のしおりとかには記載されているのかも)

こんな(↓)感じで補償内容が細かく記載されています。

楽天損保

最後に楽天損保ですが、これは比較した中で現在の契約しているCHUBB保険を除いて一番高い保険料となります。保険料が高いだけあって補償の内容も充実してます。類焼損害補償も付いてますし、その他にも水回りのトラブル費用、鍵のトラブル費用、緊急時に掛かった費用の補填なども含まれています。

ただ類焼損害補償とか過剰だと思われるし、鍵のトラブルや水回りのトラブルは基本的に大家さんにお願いしてなんとかしてもらう事になるので、自身で保険入っている必要はないと思うので過剰保険と考えられます。(おそらく大家さんの方でなんらかの保険に入っているはず)

よってこれも検討対象外でいいかと思います。

まとめ

これまでの比較、検討した結果

ZURICHか日新火災保険が妥当ではないかと思ってます。

なので後は現在の保険内容と上記2つの保険内容の詳細条件などを確認してどちらかに決めたいと思います。

あと、もう少し検討したいのは、基本(家財)保険を今回は300万円で見積しましたが、ほんとうに300万円にする必要があるか、自分の家にある家財が300万円もするか?ちょっと家の家財を書き出してみると、

テレビ、洗濯機、冷蔵庫、電子ジャー、机、タンス、パソコン、プリンター、掃除機、棚ぐらいしかない。所詮賃貸なのでそんなものか…

これだととてもじゃないが300万円も必要ない気がしてきました。

基本(家財)保険についてもどこまで何を保証してくるのか詳細を調査して決めていきたいと思います。

火災保険 更に検討した結果

同じ補償レベルで年間の保険料が安い日新火災海上保険会社で勧めようと思います。日新火災保険保険会社の見積サイトで年齢や家族構成を入力して見積もるのですが、目安の基本(家財)保険の補償金額が1,300万円ぐらいとなってます。40代ぐらいになってくると一般的な家庭の家財は1,000万円超えるものなの?契約書をみてみるとどうも預貯金の補償とかも入っているみたい。預貯金とか家財道具とか合わせると確かにそれなりの金額になるかな…、でも預貯金は火災保険で補償してくれるものなのかな?自分自身を証明する手段あれば(免許書等)、自身の預貯金は銀行で保管されているので問題ないのではと思ったりします。

改めて現在の保険と日新火災に絞った比較表となります。基本(火災)保険は現行の保険と同じぐらいの300万円にしたいと思います。

| 現在の保険 | ||

| 保険会社 | CHUBB損害保険株式会社 | 日新火災海上保険株式会社 |

| 保険商品名 | リビングプロテクト総合保険 | お部屋を借りるときの保険 (賃貸家財総合保険) |

| 年間保険料 | ¥10,200 | ¥6,000 |

| 基本保険金額 | 380万円 | 300万円 |

| 個人賠償責任 | 1億円 | 1億円 |

| 借家人賠償責任 | 2,700万円 | 2,000万円 |

| 修理費用補償 | 300万円 | 300万円 |

| 弁護士費用 | ・法律相談費用:1回1万円/1事故3万円限度 ・弁護士費用等:100万円限度 |

法律相談費用や弁護士費用:30万円まで補償 |

| 支払い | コンビニ払い | インターネットからのクレジットカード払い |

| その他 | 保険証券あり | 保険証券なし、ネットで確認 |

上記の通り保険料が4,000円安くなりますが、ほぼ同じレベルの補償となっております。

更に詳細条件を確認したく、両保険の契約書に記載されている支払い条件や支払額の詳細条件を確認してみましたがあまりに条件が細かすぎて比較できませんでした。ざっと契約書読んでみての感想ですが、どちらも簡単には保険金は支払われないし、支払額がXX万円以上超えた場合じゃないと支払われないなど、その状況になってみて、契約書の内容を確認するしかない感じでした。

まあどの保険もそんな感じですよね。条件が細かすぎるんですよね。自分自身をちょっとだけ安心させる程度もモノですね、保険って。

日新火災保険株式会社との火災保険契約

日新火災保険株式会社との火災保険契約について記載していきます。