私は2016年ぐらいから投資信託を始めました。始めようと思ったきっかけは、銀行の利率は異常に低いし、世の中は資産を保持するのではなく積極的に運用していく流れであり、NISAを利用すれば非課税(年間投資限度額120万までですが)という事で、ものは試しでやってみようで始めました。

実際にやった経験を踏まえて、投資信託について書いていきます。

まず初めに

それまで投資経験はほぼ0でどうすればよいかわからなかったので、とりあえず、自分が使用しているメインバンク「みずほ銀行」に行って、相談する事にしました。

いろいろ進められましたが、とりあえず投資信託を購入する事にしました。ファンド(投資信託)を購入するためには、新しく総合口座の作成、NISA口座の作成をしました。みずほマイレージクラブに入り、みずほダイレクトのシステムを使用できるようにも手続きをしました。

購入商品

購入した投資信託のファンドは以下の2つになります。とりあえず、リスク分散で違う種類のファンドを買いました(投資の大道?)

①ラサール・グローバルREITファンド(毎月分配型 分配金受取コース )

②ピクテ・グローバル・インカム株式ファンド(毎月分配型 分配金受取コース )

①はリート(不動産)で、先進国(主にアメリカ、ヨーロッパなど)の不動産投資の商品です。

②は株で、これも先進国(主にアメリカ、ヨーロッパ)の電力会社系の複数の株式会社の株投資です。

両方とも毎月分配型(分配金受取コース)という、毎月配当金が貰える種類のファンドを購入しました。分配金は半期に1回や年1回のファンドもあるようですが、なぜかこちらを進められ、よくわからないままとりえずこちらにしました。 (未経験でよくわからないんでみずほの銀行員に進められるまま購入)

それぞれNISA枠で購入し、それぞれ50万円分の合わせて100万円購入しました。

この時は初めての投資でよくわからず思い切って買ったものだと思いました。

投資結果と感想

①ラサール・グローバルREITファンド(毎月分配型) の結果

こちらのファンドは2年半ぐらい運用して売却しました。結果は銀行に預けておくよりは全然よかったと思える利益(年率2%程度)で、凄く利益出たーって感じではなかったですが、なんとなく投資を実感できました。

もちろんNISA枠内なので、分配金や売却益に税金(約20%)は掛かりません。

後々確認してみると、売却したタイミングが悪く、1か月どちらか前後して売却していれば、もっと利益はありました。

更に書くと、同じ種類のファンドで毎月分配型ではなく、1年決算型のファンドがあるのですが、そっちのファンドを購入していた場合は、もっと利益(倍以上)が出ていたようです。

REITのファンドを売却した理由は②ピクテ・グローバル・インカム株式ファンド(毎月分配型) の方が利益出ていたので、こちらに集中して投資してもリスクは少なく儲けがでるのではと思い、①のREITは売却し、その売却益を②のピクテの株式に回したかったからです。

毎月分配型は、毎月配当金があるのはうれしいですが、その分、基準価格の値下がり率も激しく、利益はでているものの、嬉しさ半分という感じです。

後々、計算してみるとやはり、毎月分配型ではなく1年決算型のほうが倍以上の利益があったようです。

②ピクテ・グローバル・インカム株式ファンド(毎月分配型)※運用中

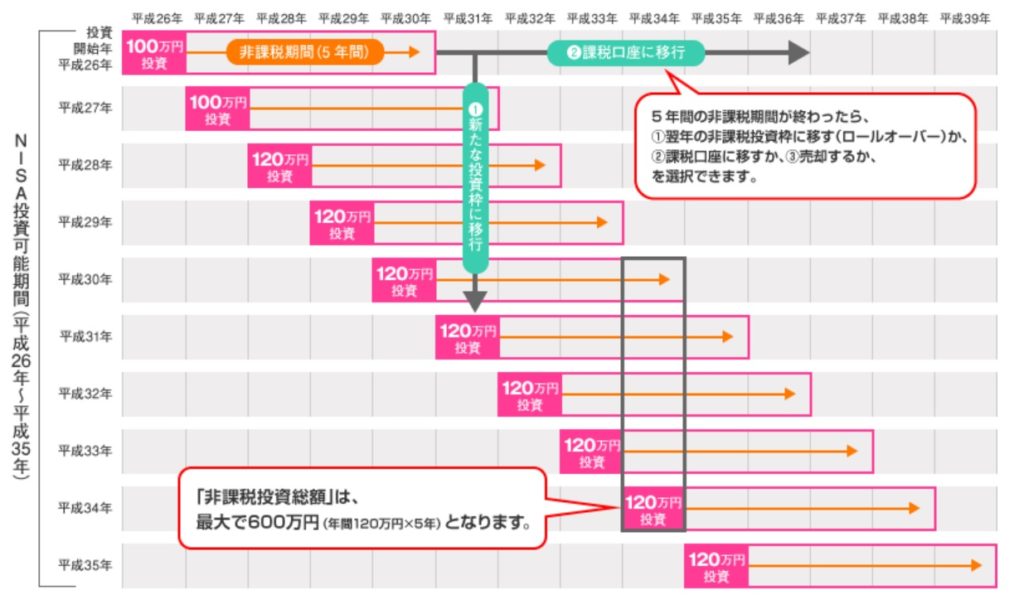

ピクテ・グローバル・インカム株式ファンド(毎月分配型)については、まだ売却していないので利益確定してませんが、NISA枠の有効期限は5年なので今年中に売却しないと税金がかかります。今年のどっかのタイミングで売却です。オリンピック前とかがいいのかな~(なんとなく)

4、5年このファンド運用してますが、今が一番いい値が付いており、売却した場合の予定利益もこれまでの最高値を記録してます。やっぱ米株は好調なのでしょう、トランプ大統領の影響?なのかな。

最低でも年率5%ぐらいは行きそうな勢いがあります。

このまま好調が続けばいいが、これまでの値動き見ていると、そこそこのプラスの利益がでそうな感じです。銀行に預けていたら全体にこんな利子付かないぐらいの額です。

こちらについては売却して利益確定したらまた記事を書きたいと思います。

ピクテ・グローバル・インカム株式ファンド(毎月分配型) 継続情報

2016年にこのファンドを購入して今の継続運用中ですが、昨今のコロナウィルスの影響で株価大暴落、売り時を逃しました。(2月に売り抜けていれば相当利益でたのに。。。売却するか迷っていたらあれよあれよという間に大暴落… 欲をかいてはダメですね。)

今年中に売却しないと2021年から毎月の分配金や売却益に約20%の税金が掛かってしまいます。税金を掛からないようにするにはどうするか?以下2つの方法があります。

①ロールオーバーする

以下のページでも説明してますが、2016年の購入した投信信託を2020年分のNISA枠に移す方法です。

NISA枠は2023年まで使用できるので、まだ間に合います。

ただ、残念ながら、私はみずほ銀行でのNISA枠を廃止し、SBI証券でNISA枠を新しく開設して投信信託で資産運用しているため、この方法は取れません。

②2016年に購入した分を解約する。

私はこのファンドを「5,890,653」口持っているのですが、2021年から税金が掛かるのは2016年に購入した「1,058,480」分に対しての分配金であったり、売却益(売却した場合)に対してですので、この口数分だけ2021年中に売却する方法です。

ではどうやって2016年分のみ解約するか?

いろいろ調べてみると、解約手続きする時に一部解約にして解約口数を指定しますが、古いものから順に解約されるそうで、私の場合ですと解約口数「1,058,480」を指定すると、2016年購入した分は全て解約され、2021年からの税金が取られることから免れます。

まだ今年はあと8か月ありますし、株価の大暴落してますから、もう少し様子を見て(きっとコロナウィルスの治療薬がある程度でき、株価がV字回復しているはず)から今年中に2016年分は売却をしようと思います。

継続運用中ですので経過観察を続けていきまた変化あれば記載していきたいと思います。

| 年 | 購入口数 |

| 2016年 | 1,058,480 |

| 2017年 | 0 |

| 2018年 | 1,677,265 |

| 2019年 | 3,154,908 |

| 合計 | 5,890,653 |

初めての投資信託の感想

上記の通り、売却するタイミングも悪く、購入するファンドはいいものではなかったが(毎月分配型ではなく1年決算型がよかった)、結果として銀行に預けるより全然利益はでました。(こんな素人の自分でも)

だからやはり今の世の中、余裕資産あればいくらか投資に回したほうがいいのだと実感しました。(あくまで投資は自己責任ですが)

実際に自分で投資して、過去何年かの値動きを見て思ったことは、とにかく欧米などの先進国の複数の株式会社の株を寄せ集めているファンド(投信信託)を購入すれば、そんなに損することはないのかなという実感がありました。米株とかは10年、20年の長いスパンでみても全体平均で値上がりしているようですし。

NISA枠は5年という縛りがありますが、NISA枠内(年間120万までで5年で600万まで)での分配金や売却益は税金も掛りませんしお得だと思います、私は今後も資産運用は積極的にそして継続的にやろうと思います。

まとめ

投資は(自己責任で)ぜひやってみるべきというのが実際にやってみた結果の感想です。

未来の事は誰にもわかりませんが、よっぽどの不景気が長期間続かない限りは利益でるのではないかと思います。

みずほ銀行を利用しなくてもいいと思いますが、この税金のかからない NISA枠は絶対に利用したほうがよいと思います。浮遊資産を銀行に預けて置くだけでは勿体ないです。

みずほ銀行で投資してよかったこと

私はみずほ銀行をメインバンクとして通常使用してますが、投資信託などやって資産運用していると以下のような特典が受けられます。

・他行宛て振込手数料が月4回まで無料(2020年から3回までに変更になるようです)

・コンビニのATM引き出し手数料が月4回まで無料(2020年から3回までに変更になるようです)

家賃の振り込みやその他振込をしたい時が時々発生するので助かってます。他行宛て振込手数料は3万円以上だと、440円取られますから、毎月だと年間振込手数料だけで5,280円かかってしまいます(とんでもない額ですね)、これが10年続くと52,800円以上!!

また急に夜仕事帰りなどでコンビニ等でお金をおろしたいときでも、手数料なしで下ろせますし、時間外でも手数料は取られません。手数料も積み重なるとバカになりません(これまで生涯でお金引き落とし時の手数料いくらぐらい払ったのだろー。きっと相当な額払っているのでしょうねー。でもここ何年かは上記に書いたような特典を利用しているため手数料は一切払っていません)

この特典だけでもかなりお得かなと思います。

みずほ銀行で投資信託やるとみずほダイレクトサービスに入らないといけません。ダイレクトのサービスを使うと、自宅PCやスマフォから振込やお金の入出金状況を確認できるため、ATMへ行く回数も減り楽です。

【訂正】

2020年3月からみずほマイレージクラブ(※)の特典内容が変更されセブンイレブンに設置されているセブン銀行ATMおよびローソンに設置されているローソン銀行ATMからお金を引き出すと、所定の手数料がかかります。これまでは無料でしたが先日(2020年4月)、銀行のATM行くのが面倒だと思いセブンイレブンのATMでお金の引き出したところ、220円の手数料が取られていました(ショック❕)

2020年の3月からコンビニのATMで手数料が無料になるのは、ファミリーマートに設置してあるイーネットATMだけです。その他のコンビニATMは軒並み手数料が取られるようになりました。近くにセブンイレブンが多いのでセブン銀行ATMの手数料無料特典が終わってしまったのは、みずほ銀行の魅力が減るな。

※みずほマイレージクラブとはみずほ銀行で投資信託するときにみずほマイレージクラブというサービスに入ります。これに入っているといろいろな特典が受けられます。